Il 12 agosto 2022 Agenzia delle Entrate ha fornito un risposta all’interpello 428 circa la modalità di calcolo del bollo nelle fatture dei forfetari. In estrema sintesi veniva chiesto ad Agenzia delle Entrate come fosse da considerarsi il bollo nelle fatture dei regimi di forfetari: un qualcosa che veniva rimborsato dal cliente/ paziente (quindi non imponibile), oppure una forma di guadagno del professionista (imponibile), stante il fatto che i regimi forfetari già hanno vantaggi e le loro spese sono forfetariamente quantificati nel 22% del fatturato (i forfetari “pagano” le tasse sul 78% del proprio fatturato, gli ordinari pagano le tasse su “fatturato – spese sostenute” – in estrema sintesi). Non si applica invece ai regimi dei minimi che, a differenza dei forfetari, possono portare in detrazione le spese sostenute per la propria attività.

La risposta di Agenzia delle Entrate è stata che: il bollo applicato dai forfetari a carico del cliente è da considerarsi quale “guadagno” (ossia imponibile) e che non può quindi essere considerato come spesa anticipata. Ne consegue che nelle fatture è necessario identificare il bollo come voce imponibile, su cui calcolare anche ENPAP.

Cosa significa tutto ciò?

E’ presto detto: 4 centesimi in più (sul bollo da 2€). La questione tuttavia è più complessa in PsicoGest, perché la piattaforma contiene un sistema alquanto articolato di calcolo: non solo lavora su cifre fino a 6 decimali, ma permette alcuni calcoli automatizzati, come lo scorporo di ENPAP (i “totali tondi”), dell’IVA, il calcolo diretto della RA, ecc.

Proprio per le situazioni specifiche come il “totali tondi” che caratterizzano anche il vantaggio di un sistema come Psicogest, il sistema di calcolo è stato ridisegnato (solo per i forfetari), ivi compresa la rappresentazione dei totali fattura (per tutti gli utenti).

Come vengono rappresentati gli importi e i totali in fattura?

Dall’11 novembre 2022 PsicoGest adotta il nuovo sistema di calcolo (ribadiamo: per i forfetari e quando il bollo è regolato a carico del cliente/ paziente) in linea con la risposta all’interpello ad Agenzia delle Entrate e razionalizza la presentazione degli importi in fattura (per tutti i regimi, tutti gli utenti), secondo il seguente schema (non tutte le voci sono sempre presenti: ad es. se la fattura non contiene IVA o RA, come nei casi dei forfetari e minimi, la voce IVA o RA non comparirà proprio nel blocco degli importi. Di seguito le due situazioni distinte.

Visualizzazione importi in fattura (Regimi Forfetari)

| TESTO IN FATTURA | SPIEGAZIONE |

| Totale onorari | La somma delle proprie prestazioni. In caso di totali tondi attivato, la somma è degli importi già scorporati del 2% di ENPAP |

| Totale imponibile | La somma di “Totale onorari” + il bollo SE REGOLATO A CARICO DEL CLIENTE, dato che viene ora inteso come imponibile/ guadagno. L’importo del bollo, se i totali tondi sono attivi, sarà anch’esso scorporato (quindi non sarà €.2,00, ma €.1,96. Il bollo è ovviamente sempre di €.2,00 ma viene calcolato quanto viene riaddebitato al paziente/ cliente (e con lo scorporo di ENPAP l’importo è inferiore a €. 2,00). |

| ENPAP su €. xxx | Viene indicata la somma su cui viene calcolato ENPAP, per una maggiore chiarezza. L’ENPAP viene calcolato su “Totale imponibile” |

| Arrotondamento | [Visibile solo se è stato operato un arrotondamento in 2° step creazione fattura – indica l’arrotondamento impostato (da -€. 0,99 a +€. 0,99]. |

| Bollo/ Bollo non a carico | Il bollo viene menzionato come “bollo” se messo a carico del paziente/ cliente; è invece “Bollo non a carico” se è stato regolato a carico del professionista (quindi “non a carico del cliente/ paziente). |

| Totale a versare | Importo finale che sarà da corrispondere. |

Vediamo alcuni esempi:

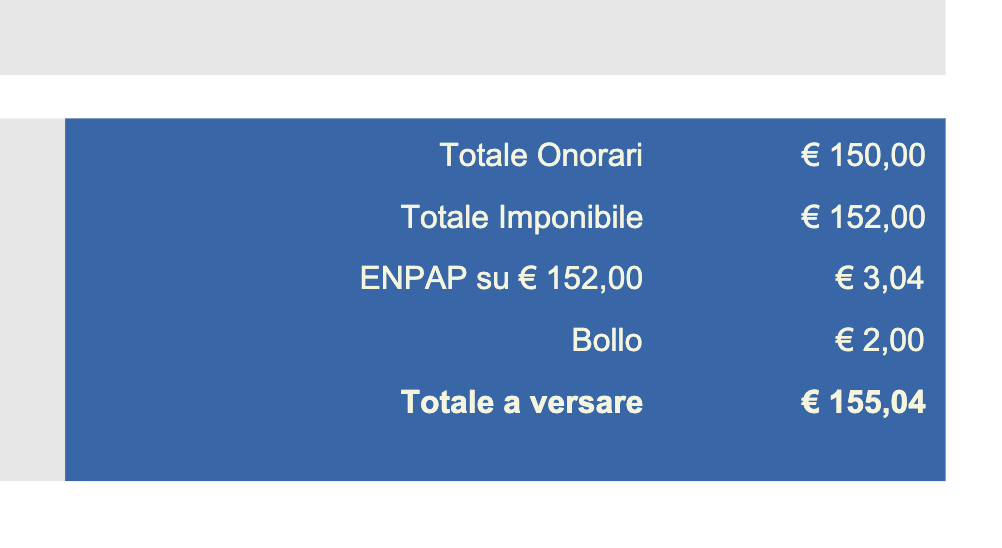

1) Esempio di fattura in regime forfetario con totali tondi disattivati. E’ stato impostato un onorario di €.150. Il totale imponibile (su cui si calcolerà ENPAP) è di €.152 poiché contiene anche il bollo da €.2,00 (non scorporato nemmeno lui). La somma di totale imponibile + ENPAP restituisce il totale a versare. Il bollo viene menzionato senza ulteriori specifiche, quindi è a carico del paziente/cliente.

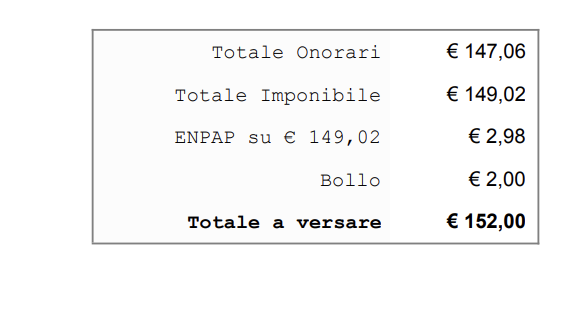

2) Esempio di fattura sempre di regime forfetario. In questo caso sono stati attivati i totali tondi. Quindi per la medesima cifra di €.150 viene fatto lo scorporo del 2% ENPAP. Ne consegue che l’onorario è di €.147,06. Anche la quota del bollo, imponibile, viene scorporata (€.2,00 – 2% = €.1,96). Totale imponibile è quindi la somma di onorari (€.147,06) e bollo scorporato (€.1,96), per un totale di €.149,02, importo su cui viene calcolato ENPAP. Anche qui il bollo è a carico del cliente/ paziente.

Ne consegue che, come per il precedente sistema di calcolo, anche in questo caso attivando i totali tondi si riuscirà ad avere un totale effettivamente “tondo” (quindi senza decimali), pur adempiendo a quanto chiarito da Agenzia delle Entrate nelle situazioni dei forfetari che regolano il bollo a carico del cliente/ paziente.

Visualizzazione importi in fattura (Regimi Ordinari)

| TESTO IN FATTURA | SPIEGAZIONE |

| Totale onorari | La somma delle proprie prestazioni. In caso di totali tondi attivato, la somma è degli importi già scorporati del 2% di ENPAP |

| Totale imponibile | La somma di “Totale onorari” escluso il bollo SE REGOLATO A CARICO DEL CLIENTE. |

| ENPAP su €. xxx | Viene indicata la somma su cui viene calcolato ENPAP, per una maggiore chiarezza. L’ENPAP viene calcolato su “Totale imponibile” |

| IVA su €. xxx* | Viene indicata la somma su cui viene calcolata l’IVA, per una maggiore chiarezza. |

| RA su €. xxx* | Viene indicata la somma su cui viene calcolata la Ritenuta d’Acconto, per una maggiore chiarezza. |

| Bollo/ Bollo non a carico | Il bollo viene menzionato come “bollo” se messo a carico del paziente/ cliente; è invece “Bollo non a carico” se è stato regolato a carico del professionista (quindi “non a carico del cliente/ paziente). |

| Totale non imponibile* | La somma di tutti gli importi di rimborsi spesa contrassegnati in secondo step di creazione fattura come “Non imponibile = sì”. |

| Totale documento | Il valore totale del documento, prima dell’applicazione della RA o di eventuali arrotondamenti. |

| Arrotondamento* | [Visibile solo se è stato operato un arrotondamento in 2° step creazione fattura – indica l’arrotondamento impostato (da -€. 0,99 a +€. 0,99]. |

| Totale a versare | Importo finale che sarà da corrispondere. |

*campi presenti solo se valorizzati e/o necessari. Ad esempio: per prestazioni sanitarie non sarà presente IVA; altro esempio: se non sono stati inseriti rimborsi spesa non comparirà la voce “Totale non imponibile”.

Ricordiamo che per gli Ordinari e per i Minimi il bollo non risulta imponibile, anche quando messo a carico del cliente/ paziente. Per questo motivo non vi sono modifiche a livello di calcolo per gli utenti che sono in Regime Ordinario o nei Minimi.