Dal primo di luglio scatta l’obbligo di emissione della fattura elettronica per i forfettari che nel 2021 hanno conseguito ricavi maggiori di 25.000 euro, in automatico scatta per loro anche l’obbligo di autofattura elettronica.

Si intreccia poi con questo obbligo il divieto di emissione delle fatture elettroniche sanitarie ai privati (pazienti), questo divieto non influisce però sull’obbligo di emettere l’autofattura elettronica quando si ricevono servizi dall’estero in reverse charge.

Ho un POS non italiano (es. Sumup), come mi devo comportare?

Se il servizio è acquistato è rilevante ai fini di iva (quindi è un servizio con Iva) e chi lo fornisce è un soggetto extracomunitario c’è sicuramente obbligo di autofatturazione (documento TD17), se invece il fornitore è comunitario bisogna verificare se si è iscritti al VIES (VAT Information Exchange System) o meno.

Se non si è iscritti, l’operazione non è un acquisto di beni o servizi intracomunitari e il fornitore applicherà la normativa iva interna del proprio paese. Se invece si è iscritti al VIES dovrà emettere il documento TD18 per l’acquisto di beni intracomunitari e TD17 per i servizi intracomunitari (come SumUp).

Di seguito la guida dell’Agenzia delle Entrate che chiarisce il contenuto dei vari documenti: Guida_compilazione-FE_2022-02-04

Come fare autofattura con codice TD17 (o TD18) in PsicoGest?

- creare una scheda cliente con i dati della società estera presso cui si è acquistato il bene o servizio (qui le istruzioni). Nel campo piva inserire solo il valore numerico, quindi senza le lettere che indicano la nazione (ad es. IE per Irlanda); pensa già il sistema ad inserire le iniziali della nazione in fattura elettronica. Compilare tutto l’indirizzo, località, ecc e come CAP può essere inserito “00000” (cinque zeri).

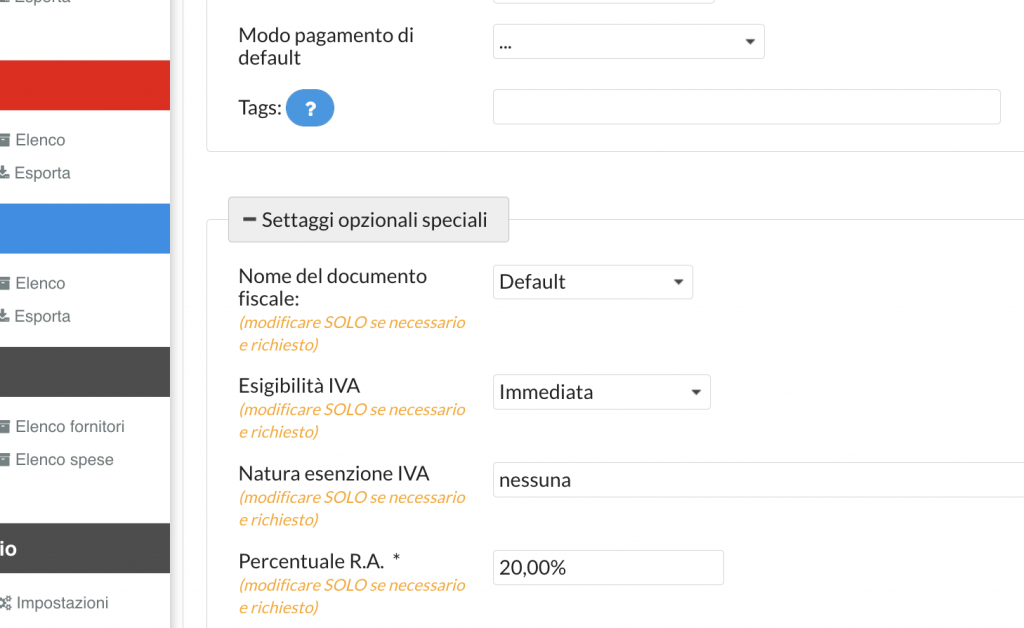

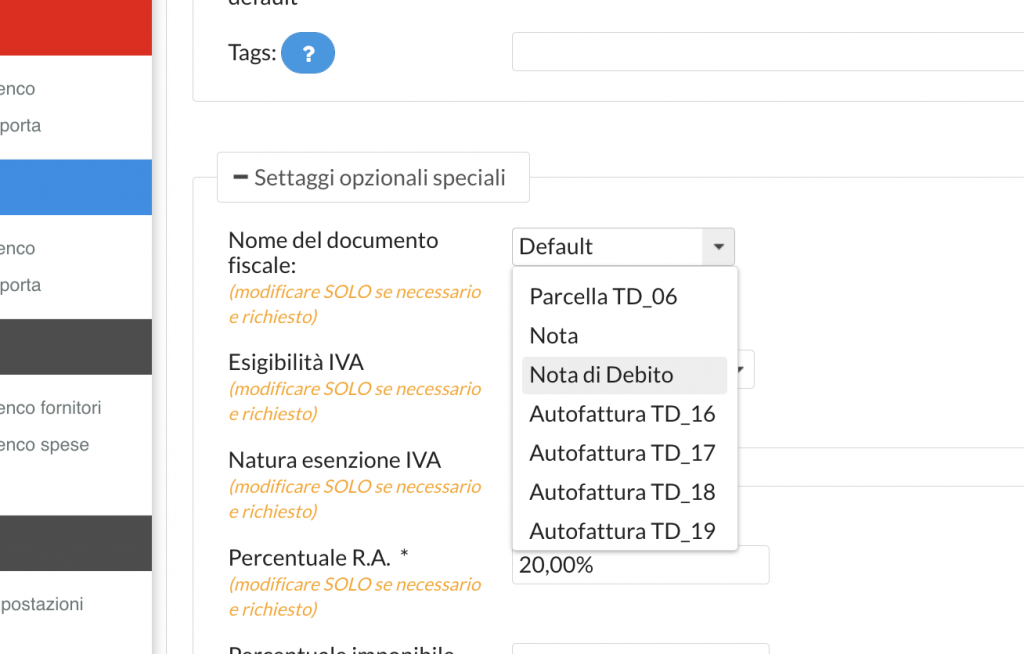

- In “Settaggi Opzionali Speciali” regolare il nome del documento fiscale (a seconda delle proprie necessità – TD17 oppure TD18 fino a TD22).

- Salvare la scheda.

- Emettere la fattura elettronica, indicando come modalità di pagamento il bonifico, mentre nessuna data di pagamento è necessaria.

- inserire l’importo fatturato dall’azienda estera (ad es. del POS il valore delle commissioni); in descrizione inserire il riferimento riportato sulla fattura ricevuta (ad es. “commissioni mese luglio 2022” o quanto suggerito dal commercialista).

- In secondo step creazione fattura elettronica è possibile regolare eventuali codici esenzione (aprendo la sezione “dati aggiuntivi opzionali”).

- Inviare l’Autofattura a SDI.

(Ulteriori codici, come ad es. il regime fiscale del destinatario – cioè la società estera – compaiono in automatico nel PDF schematico).

Quali codici scegliere (TD17? TD18? …)

Le autofatture con codice TD17 – TD18 – TD19 riguardano operazioni verso e da soggetti non in Italia.

Il precedente esterometro viene quindi sostituito dall’arrivo dell’obbligo di autofattura. Quindi dal 1° luglio 2022 (quando è anche entrato in vigore l’obbligo di fattura elettronica per i forfetari) i dati delle operazioni oltre frontiera saranno disponibili per l’Agenzia delle Entrate sul Sistema di Interscambio (SDI), eliminando così l’esterometro.

In merito all’individuazione del codice corretto da applicare, è necessario in interpellare il commercialista. Riportiamo tuttavia di seguito uno sintesi riassuntiva dei vari codici.

| Codice | uso/ specifiche |

| TD17 (Integrazione o Autofattura per acquisto di servizi dall’estero) | per il reverse charge esterno, dove il fornitore dei servizi è un soggetto estero (UE o extra UE, RSM, oppure Città del Vaticano), e l’acquirente è un soggetto italiano. Il soggetto italiano emetterà autofattura con l’integrazione dell’imposta che dovrà poi versare all’Erario. |

| TD18 Integrazione per acquisto di beni intracomunitari | se un soggetto passivo italiano acquista beni da un soggetto residente in un paese EU per il quale l’IVA non risulta imponibile, ma deve essere assolta dal cessionario in Italia. si usa anche per acquisti intracomunitari che prevedono l’introduzione dei beni in un deposito IVA. |

| TD19 Integrazione o Autofattura per acquisto beni art. 17, comma 2 del D.P.R. n. 633/1972 | se il venditore estero vende beni che sono già nel territorio italiano, senza importazioni o altro; si emette una fattura che riporta solo l’imponibile e non l’imposta, che andrà assolta dal compratore italiano che emette autofattura riportando nel rispettivo documento i dati relativi all’imposta. anche per acquisti verso RSM e Vaticano; |